Christine, 30 ans, vient de créer sa propre société de marketing digital.

Christine, 30 ans, vient de créer sa propre société de marketing digital.

Elle a réfléchi longtemps avant de sauter le pas vers le statut d’indépendante.

Mais grâce à un plan de pension dont fait partie la Pension Complémentaire pour les Indépendants, elle se met déjà à rêver pour ses vieux jours d’un appartement à la mer.

Supposons que Christine gagne en fin de carrière, à la veille de sa retraite, 75.000 € par an et qu’elle ait versé une prime annuelle de 2.000 € dans un contrat PLCI*.

| Que recevra Christine à l’âge de la retraite (67 ans**)? | |

| Capital de retraite brut | 75.281,90 € |

| Bonus (1%) | 15.498,94 € |

| Total à 67 ans | 90.780,84 € |

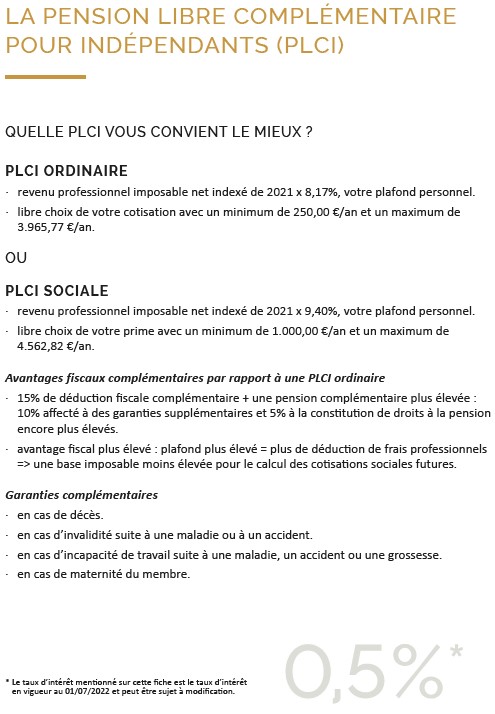

*Outre un contrat PLCI ordinaire, il est possible de conclure un contrat PLCI sociale.

**Simulation (basée sur 67 ans) : au 01.01.2024, PLCI ordinaire avec couverture décès, un rendement de 0,50 % compte tenu de 3 % de frais/an et une estimation de participations bénéficiaires de 1 %.

Les cotisations PLCI sont fiscalement déductibles à 100% en tant que frais professionnels. Grâce à cette déduction, vous payez également moins de cotisations de sécurité sociale. Sur les cotisations PLCI, la taxe de 4,4% n’est pas due. La PLCI peut être combinée avec d’autres formules de constitution de pension complémentaire, telles que l’engagement individuel de pension (EIP), l’assurance de groupe, la convention de pension pour travailleurs indépendants (CPTI) et l’épargne-pension classique.

Préparez soigneusement votre pension!

Investissez dans des produits d’épargne-pension complémentaire supplémentaires fiscalement avantageux. Et comme Sophie, vous ferez d’une pierre deux coups. Nous nous ferons un plaisir de vous aider à choisir entre deux formules: PLCI et CPTI.

1. Pension Libre Complémentaire pour Indépendants

Dans la Pension Libre Complémentaire pour Indépendants (PLCI), les cotisations sont totalement déductibles fiscalement pour l’impôt sur le revenu des personnes physiques. Elles réduisent également les cotisations de sécurité sociale futures. Ainsi, vous récupérez jusqu’à maximum 63% de la cotisation annuelle versée.

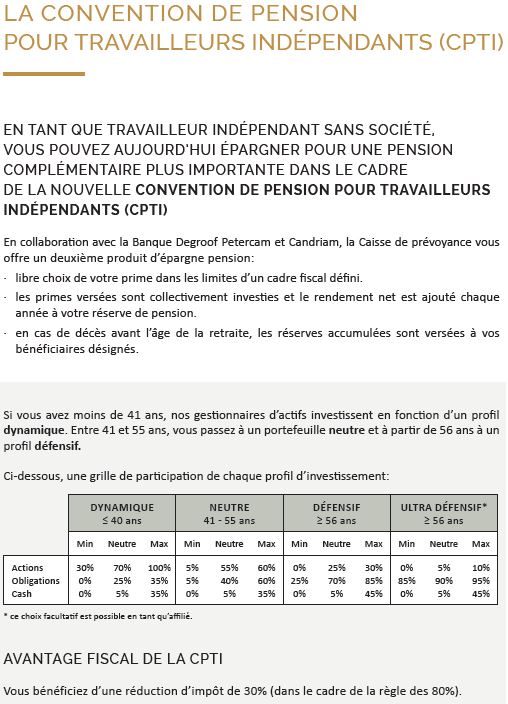

2. Convention de Pension pour Travailleurs Indépendants

Vous n’êtes pas en société? Vous pouvez alors opter, en plus d’une PLCI, pour la Convention de Pension pour Travailleurs Indépendants (CPTI). Avec cette formule de pension, vous bénéficiez d’une réduction d’impôt de 30%.

Pensez à l’avenir dès maintenant

Si, comme Sophie, vous voulez pour plus tard l’assurance d’une pension confortable basée sur une optimisation fiscale, alors envoyez un e-mail à info@cpah.be en mentionnant votre nom, votre date de naissance et le montant que vous souhaitez verser. Nous réaliserons ensuite une simulation adaptée à vos besoins.

Vous souhaitez en savoir plus?

Appelez-nous au 02 534 42 42.

Envoyez un courriel à l’adresse info@cpah.be.

Ou surfez sur www.cpah.be